DJ 1834: Este formulario fue modificado2 a propósito de lo interpretado por el Servicio de Impuestos Internos en la Circular N° 21 de 2022, a través de la cual se instruye sobre la tributación de los seguros de vida con ahorro. En virtud de aquello, se agregaron columnas a efectos de distinguir los tipos de seguros, costos de coberturas y saldos finales de primas disponibles para rescate, entre otros ajustes. Al mismo tiempo, se modificó en modelo de certificado N° 27.

DJ 18793: Se ajustó la tasa de retención al 12,25% y se incorporó la retención del 3% del préstamo solidario del año 2021 (Ley N° 21.323).

DJ 1887: Se incorporó la retención del 3% del préstamo solidario del año 2021 (Ley N° 21.323) y se precisan instrucciones respecto a trabajadores agrícolas.

DJ 1891: Se agregó nueva columna denominada “valor de adquisición”, en la cual se debe registrar el valor de adquisición o aporte reajustado, en caso de enajenaciones de acciones de empresas chilenas.

DJ 19074: Las modificaciones obedecen a la eliminación y consolidación de columnas, y además se incorpora un mayor desglose del interés.

DJ 19135Se modificaron una serie de preguntas contenidas en este formulario de caracterización tributaria global, con el fin de lograr mayor precisión en la información a capturar.

DJ 19216: Se modifican términos y definiciones, personas o entidades obligadas a declarar, antecedentes del enajenante, antecedentes del adquiriente y antecedentes de la operación.

DJ 1922: En las instrucciones de llenado se precisa que los dividendos, remesas o distribuciones imputados a las rentas afectas al impuesto único del artículo 107 de la LIR7 se deben informar en la columna “otras rentas percibidas sin prioridad en su orden de imputación”.

DJ 1933: Se precisan instrucciones respecto a la columna “crédito del artículo 33 bis” al cual tienen derecho los propietarios de empresas sujetas al régimen de transparencia tributaria del N°8 de la letra D) del artículo 14 de la LIR.

DJ 1937: En la sección C se incorporaron 3 columnas con nuevas actividades principales y una columna que indica “sin actividad”.

DJ 1943: Se eliminó la columna “Monto de crédito por impuesto de 1ª categoría sin derecho a devolución”. Además, se precisa que esta declaración jurada no debe ser presentada por contribuyentes que obtengan rentas según las normas del artículo 14 letra B) N°1 de la LIR y se encuentren exentos del Impuesto de Primera Categoría y afectos a Impuesto Global Complementario o Impuesto adicional.

DJ 1946: Se precisan instrucciones respecto a retenciones a efectuar con motivo de operaciones afectas al impuesto único del artículo 107 de la LIR.

DJ 1947: Se elimina columna relacionada al crédito por impuestos pagados en el extranjero, toda vez que las entidades sujetas al régimen de transparencia tributaria no tienen derecho a tal crédito.

DJ 1948: En las instrucciones de llenado se precisa que los dividendos, remesas o distribuciones imputados que las rentas afectas al impuesto único del artículo 107 de la LIR se deben informar en la columna “otras rentas percibidas sin prioridad en su orden de imputación”.

DJ 1949: En las instrucciones de llenado se precisa que los dividendos, remesas o distribuciones imputados que las rentas afectas al impuesto único del artículo 107 de la LIR se deben informar en la columna “otras rentas percibidas sin prioridad en su orden de imputación”.

DJ 1951: En las instrucciones de llenado, se agregaron los códigos 131 y 231 códigos en la columna “Código de Operación”, en los que deberá registrarse la comisión de venta por remuneración, descuento en el precio u otro concepto de ingreso y egreso, asociado a contratos offtake, contratos de abastecimientos o contratos spot, respectivamente.

b. Nuevas DDJJ

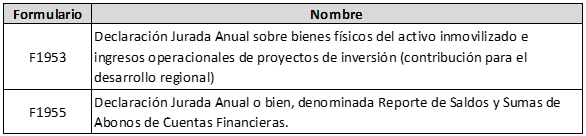

Para el año tributario 2023 se crearon 2 nuevas declaraciones juradas. La primera de ellas responde a la necesidad de contar con información respecto a la contribución para el desarrollo regional, establecida en el artículo trigésimo segundo de la Ley N° 21.210. La otra nueva declaración jurada se estableció por mandato de la Ley N° 21.453 de 2022, la cual establece la obligación de enviar al SII la información anual de saldos y abonos de cuentas financieras.

DJ 19539: Esta declaración jurada la deben presentar los contribuyentes sujetos al régimen de la letra A) del artículo 14 de la LIR y los contribuyentes del régimen Pro Pyme del N° 3, letra D), del mismo artículo, que tengan la calidad de titular del proyecto de inversión conforme a la respectiva Resolución de Calificación Ambiental (RCA) al 31 de diciembre del año anterior al que se informa, y que se encuentren obligados al pago de la contribución para el desarrollo regional establecido en el artículo 32° de la Ley N°21.210 o liberados de ella por cumplir los requisitos establecidos en el artículo trigésimo octavo transitorio bis de la Ley N° 21.210.

DJ 195510: Este formulario deberá ser presentado por los bancos, las cooperativas de ahorro y crédito sujetos a la fiscalización y supervisión de la Comisión para el Mercado Financiero, las cooperativas de ahorro y crédito fiscalizadas por el Ministerio de Economía, Fomento y Turismo, por las compañías de seguro y por las entidades privadas de depósito y custodia de valores, en la medida que los saldos disponibles o abonos diarios, semanales o mensuales de los productos o instrumentos, en su conjunto, sean iguales o superiores a 1.500 unidades de fomento, sin atender para estos efectos al número de titulares al que pertenezcan ni al hecho de que el producto se encuentre vigente o no al término del mes respectivo.

c. DDJJ Eliminadas

Para este año tributario 2023 no se procedió a eliminar ninguna declaración jurada.

d. Plazos de presentación

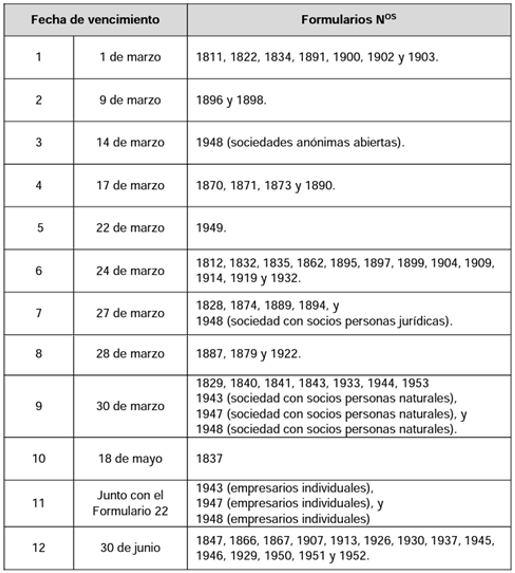

Por medio de la Resolución Exenta N° 95 de 2022 la autoridad tributaria estableció los plazos de presentación de las declaraciones para el proceso de operación renta del año tributario 2023, salvo la DJ 1955 cuyo plazo de presentación se estableció en la Res. Ex. N° 113 de 2022.

A continuación, exponemos el cuadro expuesto en la Res. Ex. N° 95 de 2022:

La presentación de la DJ 1955, no mencionada en el cuadro resumen anterior, deberá efectuarse entre los días 1° y 21 de marzo de 202311.

________________________________________________________________________________

1 En adelante, indistintamente, DJ.

2 Res. Ex. N° 74 de 2022.

3 Formato y contenido de DJ 1879, 1887, 1891, 1922, 1933, 1943, 1946, 1947, 1948 y 1949 fueron modificados por la Res. Ex. N° 70 de 2022.

4 Formato e instrucciones de DJ 1907, 1937 y 1951 fueron modificadas por Res. Ex. N° 71 de 2022.

5 Res. Ex. N° 73 de 2022.

6 Res. Ex. N° 72 de 2022.

7 Ley sobre Impuesto a la Renta.

8 A través de la Res. Ex. N° 90 de 2022 el SII instruyó la incorporación de una nueva columna al registro REX para las operaciones del artículo 107 de la LIR.

9 Res. Ex. N° 75 de 2022.

10 Res. Ex. N° 113 de 2022.

11 Según lo precisa el segundo párrafo del resolutivo 7° de la Res. Ex. N° 113 de 202

________________________________________________________________________________