Estimados(as):

Con fecha 19 de enero de 2023 el SII publicó el formulario 22 para el presente año tributario 2023. Si comparamos esta nueva versión con la del año anterior podemos identificar que se efectuaron algunos ajustes, para lo cual ordenaremos el análisis a partir de los códigos eliminados en el anverso y recuadros, para continuar luego con los nuevos códigos incorporados en el mismo orden, esto es, anverso y recuadros.

a. Códigos eliminados

i. En el anverso.

Se eliminó el código 178112, en el cual se debía registrar el crédito por impuesto de primera categoría sin obligación de restitución y sin derecho a devolución, asociado a las rentas presuntas, quedando la línea 4 de la siguiente forma:

![]()

ii. En los recuadros.

En el recuadro N° 8, sobre información de donaciones y créditos o rebajas imputables al impuesto de primera categoría, en el acápite de “Otras Donaciones”, se eliminaron los códigos 1258 y 1259, en los cuales se registraba el monto de las donaciones efectuadas conforme al artículo 4° de la Ley N° 21.207.

En el recuadro N° 15, sobre registro tributario de rentas empresariales y movimientos del STUT, aplicable a contribuyentes del régimen parcialmente integrado de la letra A) del artículo 14 de la LIR, se eliminaron los códigos 1227 y 1739, los que corresponden al registro REX, y en ellos se anotaban los aumentos del ejercicio del RAP y diferencia inicial del ex artículo 14 ter letra A) de la LIR, quedando de la siguiente forma:

En el recuadro N° 20, sobre registro tributario de rentas empresariales y movimientos del STUT, aplicable a contribuyentes del régimen Propyme del N°3 de la letra D) del artículo 14 de la LIR, se eliminaron los códigos 1464 y 1761, los que corresponden al registro REX, y en ellos se anotaban los aumentos del ejercicio del RAP y diferencia inicial del ex artículo 14 ter letra A) de la LIR, quedando de la siguiente forma:

Finalmente, en el recuadro N° 23, sobre capital propio tributario simplificado del régimen de transparencia tributaria del N° 8 de la letra D) del artículo 14 de la LIR, se eliminó el código 1579, en el cual se ajustaba el crédito total disponible contra impuesto finales (IPE) del ejercicio, quedando dicho recuadro de la siguiente forma:

b. Códigos nuevos

i. En el anverso.

Con motivo de la incorporación de un nuevo régimen de donaciones para apoyar a las organizaciones sin fines de lucro13, en el Título VIII bis del DL 3.063 de rentas municipales, se creó el código 1833, en la línea 17, en el cual se debe registrar la rebaja permitida para este tipo de donaciones efectuadas por contribuyentes del impuesto único de segunda categoría, impuesto global complementario o impuesto adicional.

Con motivo del nuevo impuesto único que afecta a las operaciones del artículo 107 de la LIR se crearon los códigos 1829 y 1830, en la línea 63, en los que deberá registrarse la base imponible y el impuesto a pagar, respectivamente.

![]()

Para la declaración y pago de la contribución para el desarrollo regional, establecida en el artículo trigésimo segundo de la Ley N° 21.210, se crearon los códigos 1835, 1836 y 1837, en la línea 64, en los cuales deberán declararse la base imponible, las rebajas al impuesto y el tributo a pagar, respectivamente.

![]()

Para el pago de la cuota por anticipo solidario para el pago de cotizaciones, según lo señalado en los incisos primero y tercero del artículo 21 de la ley 21.354, se creó el código 1827, en la línea 90.

![]()

ii. En los recuadros

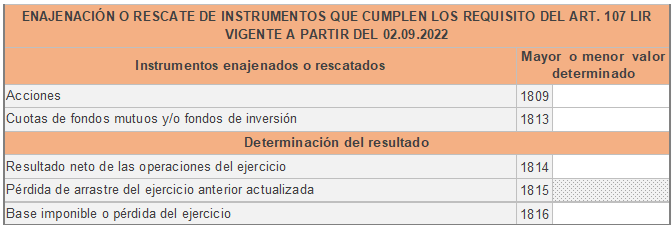

Con motivo del nuevo tratamiento tributario de las operaciones acogidas al artículo 107 de la LIR, en el recuadro N° 4, sobre enajenación de acciones, derechos sociales, cuotas de fondos mutuos y/o inversión, se incorporaron los códigos 1809, 1813, 1814, 181514 y 1816, según se muestra a continuación.

En el recuadro N° 8, sobre información de donaciones y créditos o rebajas imputables al impuesto de primera categoría, se agregaron los códigos 1838 y 1839, en los cuales se debe registrar el total del gasto y monto de gasto no aceptado por las donaciones del nuevo Título VIII bis del DL N° 3.063, las que no están afectas al límite global absoluto.

En el recuadro N° 15 se agregaron los códigos 184315 y 1844 en el registro REX, debiendo registrarse en ellos el remanente del ejercicio anterior o saldo inicial reajustado de otras rentas con tributación cumplida y el remanente para el ejercicio siguiente de las mismas, respectivamente, como se muestra a continuación.

Del mismo modo, en el recuadro N° 20 se agregaron los códigos 184516 y 1846 en el registro REX, debiendo registrarse en ellos el remanente del ejercicio anterior o saldo inicial reajustado de otras rentas con tributación cumplida y el remanente para el ejercicio siguiente de las mismas, respectivamente, como se muestra a continuación.

Finalmente, se ajustó el recuadro 24, sobre pago de préstamos tasa 0%, en el cual ahora se registrará también el pago de aquellos préstamos percibidos en el año comercial 2021, para lo cual se agregaron desde el código 1798 en adelante, quedando como sigue:

12 Este código había sido incorporado el año pasado al formulario 22.

13 A través de la Ley N° 21.440 de 2022.

14 El código 1815 se habilitará para el AT 2024.

15 El código 1843 se habilitará para el AT 2024.

16 El código 1845 se habilitará para el AT 2024.